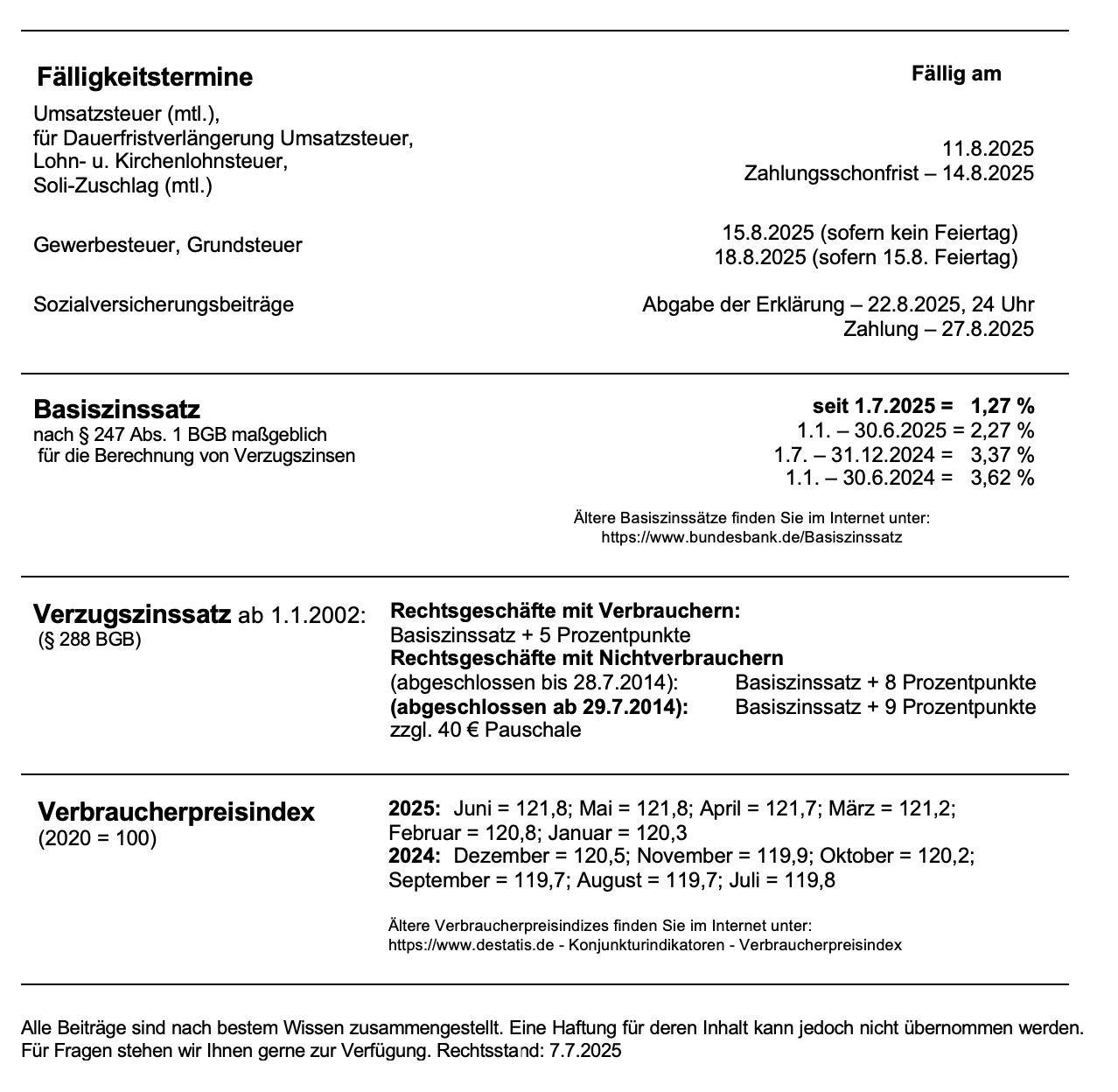

Mandantenbrief August 2025

Aktuelle Informationen aus dem Steuer-, Wirtschafts-, Arbeits- & Sozialrecht

- Kryptowerte-Steuertransparenzgesetz muss bis zum 31.12.2025 in nationales Recht umgesetzt werden

- Nur anteiliger Schuldzinsenabzug bei unentgeltlicher Übertragung eines Teils des Vermietungsobjekts

- Vorläufigkeitsvermerk zur Rentenbesteuerung entfällt in neuen Steuerbescheiden

- Revision beim BFH zugelassen: Sind Vermietung oder Verkauf nichtexistenter Container als sonstige Einkünfte zu qualifizieren?

- Langjährige Dauer eines Erbscheinverfahrens führt nicht zum Erlass von Nachzahlungszinsen zur Einkommensteuer

- Niedersächsische Finanzämter haben zum 1.7.2025 Telefaxgeräte abgeschaltet

- Ausgleichszahlung wegen Flugverspätung – Bordkarte als Nachweis einer Flugbuchung

- Verjährung von Ausgleichsansprüchen nach der Fluggastrechteverordnung

- Krankschreibung während des Urlaubs – Reise trotz Arbeitsunfähigkeit

- Arbeitnehmerhaftung – Verschmutzung eines Dienstwagens bei privater Nutzung

- Mieterhöhung aufgrund von Modernisierungsmaßnahmen – Nachweis der Einsparung

- Größere Wohngebäude – Einhaltung der Abstandsflächen

- Unterschrift des Notars nur auf Umschlag des Erbvertrags

- Unfall – Mitverschulden bei überhöhter Geschwindigkeit

- Mithaftung wegen Nichttragen eines Fahrradhelms?

1. Kryptowerte-Steuertransparenzgesetz muss bis zum 31.12.2025 in nationales Recht umgesetzt werden

Das Bundesministerium der Finanzen (BMF) hat am 6.3.2025 ein neues Schreiben zu „Einzelfragen der ertragsteuerrechtlichen Behandlung bestimmter Kryptowerte“ veröffentlicht. Die dortigen Vorgaben ersetzen das bisherige Schreiben vom 10.5.2022. Allgemein wird künftig der Oberbegriff „Kryptowert“ anstatt virtueller Währung oder Kryptowährung verwendet.

Bei Kryptowerten handelt es sich grob gesagt um die digitale Darstellung eines Wertes oder eines Rechts, welches elektronisch übertragen oder gespeichert werden kann.

- Das neue BMF-Schreiben beinhaltet auf 34 Seiten im Wesentlichen Darstellungen zu folgenden Fragestellungen:

- Differenzierung einzelner Kryptowerte anhand ihrer Funktion

- Verschiedene Bestands- und Wertermittlungsarten sowie Steuerreports

- Ertragsteuerliche Einordnung und Behandlung von Kryptowerten im Betriebs- und Privatvermögen

- Steuererklärungs-, Aufzeichnungs- und Mitwirkungspflichten

- Anwendungs- und Nichtbeanstandungsregeln

Das BMF-Schreiben soll nach enger Abstimmung mit den obersten Finanzbehörden der Bundesländer fortlaufend ergänzt werden, insbesondere sollen auch die Verbände, welche sich mit ertragsteuerlichen Fragen bzgl. Kryptowerten befassen, einbezogen werden.

Die EU hat bereits eine Verordnung über Märkte für Kryptowerte erlassen sowie eine Richtlinie, wonach die Mitgliedstaaten verpflichtet sind, bis zum 31.12.2025 die Zusammenarbeit der Verwaltungsbehörden im Bereich der Besteuerung der Kryptowerte im nationalen Recht zu regeln, mit dem Ziel, möglichst einheitliche Meldestandards zu schaffen.

Das BMF hat daher bereits im Herbst 2024 einen Referentenentwurf zur steuerlichen Erfassung von Kryptowerten in die politische Diskussion eingebracht. Ein Gesetzentwurf liegt jedoch bislang noch nicht vor.

Der Entwurf des sog. Kryptowerte-Steuertransparenzgesetzes sieht insbesondere vor, die Anbieter von Kryptodienstleistungen zu umfassenden Meldepflichten zu verpflichten, und zwar sollen sämtliche Kryptodienstleistungen nebst Beteiligten meldepflichtig werden. Sowohl die Verwaltung und Verwahrung von Kryptowerten als auch die Beratung hierzu sollen zu melden sein. Dies gilt auch für sämtliche Nutzer mit steuerlicher Ansässigkeit in der EU sowie aus qualifizierten Drittstaaten.

Geplant sind ferner auch umfangreiche Sorgfalts- und Dokumentationspflichten der Transaktionen und Werte. Die steuerlichen Daten der Steuerpflichtigen müssen erhoben werden, der Steuerpflichtige soll eine Selbstauskunft erteilen, die auf Plausibilität geprüft werden soll. Bis zum 31.7. des Folgejahres soll eine elektronische Meldung an das Bundeszentralamt für Steuern übermittelt werden. Hierüber sollen die Steuerpflichtigen durch den Anbieter unterrichtet werden. Verstöße sollen als Ordnungswidrigkeit geahndet werden können mit Geldbußen bis zu 50.000 €.

Ziel des Gesetzes soll es sein, dass die Finanzbehörden einen besseren Zugang zu Informationen erhalten, die für die Besteuerung von Kryptowerten notwendig sind. Derzeit erfahren diese erst durch die Abgabe der Steuererklärung des Steuerpflichtigen von Transaktionen mit Kryptowerten.

Aufgrund der Komplexität der Thematik sollten Betroffene Steuerberatung zum anstehenden Kryptowerte-Steuertransparenzgesetz und seinem voraussichtlichen Inhalt in Anspruch nehmen.

2. Nur anteiliger Schuldzinsenabzug bei unentgeltlicher Übertragung eines Teils des Vermietungsobjekts

Der Bundesfinanzhof (BFH) hatte darüber zu befinden, ob bei einer unentgeltlichen Teilübertragung einer vermieteten Immobilie die auf den übertragenen Miteigentumsanteil entfallende Darlehensverbindlichkeit in Höhe der Schuldzinsen vollständig als (Sonder-)Werbungskosten abziehbar bleibt, wenn der Schenker die Darlehensverbindlichkeit komplett bei sich behält.

Das erstinstanzliche Niedersächsische Finanzgericht hat dies abgelehnt und lediglich die anteiligen Schuldzinsen beim Schenker anerkannt, soweit er noch Eigentümer der Immobilie war. Dem hat der BFH sich in seiner Revisionsentscheidung angeschlossen.

Zur Begründung führte der BFH aus, dass Schuldzinsen nur dann abzugsfähig seien, wenn sie objektiv mit der Einkünfteerzielung zusammenhängen. Durch die Schenkung eines Miteigentumsanteils wurde jedoch der wirtschaftliche Zusammenhang zwischen Finanzierungsdarlehen und Einkünften aus Vermietung und Verpachtung gelöst, denn das Darlehen diente künftig in Höhe des unentgeltlich übertragenen Miteigentumsanteils der Finanzierung der Schenkung und nicht mehr der Vermietung.

Da der Beschenkte die Darlehensverpflichtung nicht übernommen hatte, konnte er ebenfalls keine Werbungskosten im Hinblick auf Darlehenszinsen geltend machen, da er keine diesbezügliche Aufwendungen zu tätigen hatte.

Um eine steuerlich vorteilhafte Lösung in einem so gelagerten Sachverhalt sowohl für den Schenker als auch für den Beschenkten zu erreichen, sollte vor der Schenkung und somit vor der notariellen Beurkundung der Steuerberater des Vertrauens um Rat gefragt werden. Insbesondere sollten die Beteiligten sich nicht darauf verlassen, dass der Notar schon eine steuerlich vorteilhafte Formulierung in den Vertrag aufnimmt.

Achtung:

Der Notar nimmt üblicherweise in den Vertrag auf, dass eine steuerliche Beratung nicht stattgefunden hat und er steuerliche Folgen nicht geprüft hat. Darum sollte vor jeder notariellen Beurkundung der Vertragsentwurf dem Steuerberater zur Prüfung vorgelegt werden.

3. Vorläufigkeitsvermerk zur Rentenbesteuerung entfällt in neuen Steuerbescheiden

Das Bundesministerium der Finanzen (BMF) hat mit zwei Schreiben vom 10.3.2025 mitgeteilt, dass der Vorläufigkeitsvermerk zur Rentenbesteuerung in neuen Steuerbescheiden entfällt. Ältere Bescheide behalten den Vorläufigkeitsvermerk bis zur endgültigen Klärung weiterer offener Fragen im Steuerbescheid oder auf Antrag des Steuerpflichtigen bzw. dessen Steuerberaters.

Viele Jahre wurden Einkommensteuerbescheide mit Rentenbezug vorläufig erlassen, soweit es um die Besteuerung von Leibrenten und anderen Leistungen aus der Basisversorgung ging. Streitpunkt war die verfassungsrechtliche Zulässigkeit der Besteuerung von Renten.

Obwohl nach wie vor Verfahren vor dem Bundesfinanzhof (BFH) zu eben dieser Frage zur Entscheidung anstehen, hat das BMF sich zur Streichung des Vorläufigkeitsvermerks entschieden. Hintergrund der Entscheidung des BMF sind zwei Entscheidungen des BFH aus dem Jahr 2021, dass eine Rentenbesteuerung rechtmäßig ist. Außerdem hatte das Bundesverfassungsgericht im Jahr 2023 ein entsprechendes Verfahren nicht zur Entscheidung angenommen.

Für Steuerpflichtige und ihre Steuerberater bedeutet dies, dass bei entsprechenden Sachverhalten wieder ein Einspruch überdacht werden muss. Nach Abschluss des noch offenen Verfahrens beim BFH wird die Finanzbehörde über einen etwaigen Einspruch entscheiden.

4. Revision zum BFH zugelassen: Sind Vermietung oder Verkauf nichtexistenter Container als sonstige Einkünfte zu qualifizieren?

Das Finanzgericht Münster hat am 14.5.2025 durch Urteil über die steuerliche Einordnung eines sog. Container-Leasing-Modells entschieden. Demnach kann die Vermietung oder die Veräußerung tatsächlich nicht existierender Seefrachtcontainer steuerlich zu sonstigen Einkünften führen und nicht zu Einkünften aus Gewerbebetrieb oder Kapitalvermögen.

Grundsätzlich kommen je nach Struktur des Sachverhalts diese drei Einkunftsarten in Frage. Im zu entscheidenden Fall investierte der Kläger in vermeintlich reale Hochsee-container, vermietete sie zurück an die Verkäuferin und sollte schließlich zum Ende der Vermietungsdauer Rückkaufangebote von der ursprünglichen Verkäuferin und dann folgenden Mieterin erhalten. Später stellte sich jedoch heraus, dass zwei Drittel der Container nie existiert haben.

Der Kläger erklärte in seiner Steuererklärung einen Verlust aus Gewerbebetrieb, und zwar u.a. wegen Sonderabschreibungen der nicht existenten Container. Das zuständige Finanzamt erkannte diese nicht an, sondern nur eine planmäßige AfA. Auch erkannte es nicht auf einen Verlust aus Gewerbebetrieb, sondern nur aus sonstigen Einkünften. Dem schloss sich das Gericht an. Demnach wurden sonstige Einkünfte in Form von Vermietung beweglicher Gegenstände erzielt und zudem private Veräußerungsgeschäfte getätigt.

Da es noch keine abschließende Entscheidung in einem vergleichbaren Fall durch den Bundesfinanzhof (BFH) gibt, ließ das erstinstanzliche Gericht die Revision zu. In einem ähnlich gelagerten Fall steht noch eine Entscheidung des BFH an.

Ob im vorliegenden Fall bereits Revision beim BFH eingelegt wurde, war zum Zeitpunkt des Redaktionsschlusses noch nicht bekannt.

Da die Rechtsfrage somit noch nicht höchstrichterlich entschieden ist, sollten betroffene Steuerpflichtige mit dem Steuerberater besprechen, welches Vorgehen sinnvoll ist.

5. Langjährige Dauer eines Erbscheinverfahrens führt nicht zum Erlass von Nachzahlungszinsen zur Einkommensteuer

Der Bundesfinanzhof (BFH) hat entschieden, dass langjährige Streitigkeiten um die Erbfolge und damit einhergehend die erst Jahre später erfolgende Erteilung eines Erbscheins nicht dazu führen, dass Nachzahlungszinsen zur Einkommensteuer auf Einkünfte eines Erben zu einem Erlass aus Gründen der Billigkeit führen können.

Dies begründet der BFH damit, dass Nachzahlungszinsen erhoben werden, um mögliche Zinsvorteile bei den Erben abzuschöpfen und Zinsnachteile beim Steuergläubiger, der Finanzbehörde auszugleichen. Das Gesetz sehe bereits eine Karenzzeit vor, innerhalb derer Erben keine Nachzahlungszinsen leisten müssten. Diese beträgt 15 Monate nach Ablauf des Kalenderjahres, in dem die Steuer entstanden ist. Diese Regelung schaffe nach Auffassung des BFH bereits einen hinreichenden Ausgleich zwischen den Interessen der Beteiligten. Es komme insoweit nicht darauf an, ob konkret Vor- oder Nachteile entstanden sind, da das Gesetz typisierende Sachverhalte ohne Korrekturmöglichkeit zugrunde-lege.

Betroffene Erben könnten auch bei einer überlangen Dauer des Erbscheinverfahrens zur Vermeidung der Festsetzung von Nachzahlungszinsen Vorschusszahlungen leisten und die Besteuerungsgrundlagen schätzen, um die Festsetzung von Nachzahlungszinsen zu vermeiden.

Auf ein Verschulden komme es hierbei nicht an. Die Abschöpfung eines Vermögensvorteils, wie z. B. von Nachzahlungszinsen, ist verschuldensunabhängig und soll den Vermögensvorteil im Vergleich zu pünktlich zahlenden Steuerpflichtigen ausgleichen.

6. Niedersächsische Finanzämter haben zum 1.7.2025 Telefaxgeräte abgeschaltet

Die Finanzämter in Niedersachsen sind seit dem 1.7.2025 nicht mehr per Telefax zu erreichen. Der Dienst wurde abgeschaltet, da er zunehmend bedeutungslos wurde und sehr fehleranfällig war.

Auf der Internetseite des Niedersächsischen Landesamtes für Steuern finden sich verschiedene Kommunikationswege wie mit den Finanzverwaltungen in Niedersachsen in Kontakt getreten werden kann. Insbesondere über das Onlineportal „Mein ELSTER“ können personalisiert, barrierefrei und plattformunabhängig die Dienstleistungen der Steuerverwaltung in Anspruch genommen werden

7. Ausgleichszahlung wegen Flugverspätung – Bordkarte als Nachweis einer Flugbuchung

In einem vom Europäischen Gerichtshof (EuGH) entschiedenen Fall schloss ein Luftfahrtunternehmen, das Charterflüge anbietet, einen Vertrag mit einem Reiseunternehmen. Nach diesem Vertrag führte das Luftfahrtunternehmen an bestimmten Tagen Flüge durch, für die das Reiseunternehmen nach Bezahlung der Flüge Flugscheine an Fluggäste verkaufte. Zwei Fluggäste unternahmen eine Pauschalreise einschließlich Flug von Teneriffa nach Warschau. Dieser hatte eine Ankunftsverspätung von mehr als 22 Stunden. Der Pauschalreisevertrag wurde zwischen einer dritten Gesellschaft und dem Reiseunternehmen zugunsten dieser Fluggäste geschlossen. Die betroffenen Fluggäste verlangten von dem Luftfahrtunternehmen eine Ausgleichszahlung nach dem Unionsrecht. Das Luftfahrtunternehmen lehnte diese Ausgleichszahlung ab, da diese Fluggäste seiner Ansicht nach nicht über eine bestätigte und bezahlte Buchung für diesen Flug verfügten und die Kopien der Bordkarten dafür nicht ausreichten.

Die Richter des EuGH entschieden zugunsten der Fluggäste. Die Zahlung des Preises der Pauschalreise einschließlich Flug durch einen Dritten schließt den Ausgleichsanspruch bei großer Verspätung eines Flugs nicht aus. Eine Bordkarte kann ausreichen, um eine bestätigte Buchung für einen Flug nachzuweisen.

8. Verjährung von Ausgleichsansprüchen nach der Fluggastrechteverordnung

Nach dem Bürgerlichen Gesetzbuch verjähren die Ansprüche von Reisenden wegen Reisemängeln nach 2 Jahren. Die Richter des Bundesgerichtshofs (BGH) haben in einer Entscheidung geklärt, ob diese Verjährungsfrist auch auf Ansprüche nach der Fluggastrechteverordnung (FluggastrechteVO) zutrifft.

Sie kamen dabei zu folgendem Urteil: Ansprüche auf Ausgleichszahlung nach der FluggastrechteVO unterliegen der regelmäßigen Verjährungsfrist von 3 Jahren, wenn der annullierte oder verspätete Flug für den Fluggast Teil einer Pauschalreise war. Bereits vor einigen Jahren kam der BGH zu dem Urteil, dass solche Ansprüche der regulären Verjährungsfrist von 3 Jahren unterliegen, wenn der Flug nicht Teil einer Pauschalreise war.

9. Krankschreibung während des Urlaubs – Reise trotz Arbeitsunfähigkeit

Es ist nicht schön, aber es kann passieren, dass man während des Urlaubs erkrankt. Da stellen sich Fragen: Was passiert mit den Urlaubstagen? Muss eine Krankmeldung erfolgen? Kann trotz Arbeitsunfähigkeit eine Reise angetreten werden?

Krankschreibung während des Urlaubs: Erkrankt ein Arbeitnehmer während seines Urlaubs, werden die durch ärztliches Attest nachgewiesenen Tage der Arbeitsunfähigkeit (AU) nicht auf den Jahresurlaub angerechnet. Voraussetzung ist jedoch, dass tatsächlich eine arbeitsunfähige Erkrankung vorliegt – also eine Krankheit, die die Ausübung der vertraglich geschuldeten Tätigkeit verhindert. Nicht jede Erkrankung erfüllt diese Voraussetzung.

Seit der Einführung der elektronischen Arbeitsunfähigkeitsmeldung (eAU) muss die AU-Bescheinigung im Inland nicht mehr dem Arbeitgeber vorgelegt, sondern nur gemeldet werden. Die Übermittlung der Daten erfolgt durch die Arztpraxis an die Krankenkasse, der Arbeitgeber ruft die Information dort ab.

Anders bei einer Erkrankung im Ausland, hier gilt das eAU-Verfahren nicht. Es ist weiterhin erforderlich, ein ärztliches Attest vor Ort einzuholen. Zudem müssen der Arbeitgeber und die Krankenkasse unverzüglich informiert werden über den Beginn, die voraussichtliche Dauer der Arbeitsunfähigkeit und die Adresse am Aufenthaltsort. Diese Info erfolgt am besten per Telefon oder E-Mail. Die entstehenden Kosten trägt der Arbeitgeber.

Dauert die Arbeitsunfähigkeit länger als zunächst angegeben, muss der Arbeitnehmer die gesetzliche Krankenkasse entsprechend über die Fortdauer informieren. Nach der Rückkehr aus dem Ausland ist außerdem die Rückkehr dem Arbeitgeber und der Krankenkasse unverzüglich mitzuteilen.

Ist die Arbeitsunfähigkeit ordnungsgemäß nachgewiesen, besteht Anspruch auf Entgeltfortzahlung. Das während des Urlaubs gezahlte Urlaubsentgelt wird entsprechend verrechnet oder zurückgezahlt.

Reise trotz Arbeitsunfähigkeit: Anders stellt sich die Lage dar, wenn ein Arbeitnehmer vor Urlaubsantritt arbeitsunfähig erkrankt, der Urlaub aber bereits genehmigt wurde. Darf dann trotzdem verreist werden? Grundsätzlich ja, sofern die Reise der Genesung nicht entgegensteht. Entscheidend ist, ob die geplante Reise mit dem Heilungsverlauf vereinbar ist. Hier empfiehlt sich eine ärztliche Bestätigung, dass die Reise der Genesung nicht schadet. Eine frühzeitige und transparente Kommunikation zwischen Arbeitnehmer und Arbeitgeber hilft, Missverständnisse zu vermeiden.

Achtung:

Wer nach Ablauf des genehmigten Urlaubs nicht mehr arbeitsunfähig ist, muss pünktlich zur Arbeit erscheinen. Die wegen Krankheit verlorenen Urlaubstage dürfen nicht einseitig an den Urlaub „angehängt“ werden, sondern sind neu zu beantragen.

10. Arbeitnehmerhaftung – Verschmutzung eines Dienstwagens bei privater Nutzung

Grundsätzlich sind Arbeitnehmer zur Rücksichtnahme auf die Rechte, Rechtsgüter und Interessen des Arbeitgebers verpflichtet. Bei der Überlassung eines Fahrzeugs ist der Arbeitnehmer u. a. verpflichtet, den Arbeitgeber über Unfälle und auftretende Mängel unverzüglich zu informieren, damit dieser die notwendigen Maßnahmen in die Wege leiten kann (z. B. Mängelbeseitigung, Ausübung von Gewährleistungsansprüchen, Information von Versicherungen). Zu den Pflichten des Arbeitnehmers gehört es aber auch, das ihm überlassene Fahrzeug pfleglich zu behandeln und keine Schäden zu verursachen, die über die üblichen Gebrauchsspuren hinausgehen.

In einem vom Landesarbeitsgericht Köln entschiedenen Fall hatte ein Arbeitnehmer eine arbeitsvertragliche Nebenpflicht verletzt, indem er in dem ihm überlassenen Fahrzeug rauchte und den Innenraum stark verschmutzte. Eine Begrenzung der Haftung im Rahmen der eingeschränkten Arbeitnehmerhaftung lehnte das Gericht ab, da die Nutzung des Fahrzeugs für Fahrten zwischen Wohnung und Arbeitsstätte dem privaten Lebensbereich zuzuordnen ist.

11. Mieterhöhung aufgrund von Modernisierungsmaßnahmen – Nachweis der Einsparung

Nach durchgeführten Modernisierungsmaßnahmen sind Vermieter berechtigt, die Miete aufgrund dieser Maßnahmen zu erhöhen. Die jährliche Miete darf um 8 % der für die Wohnung aufgewendeten Kosten erhöht werden. Modernisierungsmaßnahmen sind u. a. bauliche Veränderungen, durch die in Bezug auf die Mietsache Endenergie nachhaltig eingespart wird (energetische Modernisierung).

Bei der Beurteilung, ob durch die bauliche Veränderung eine nachhaltige Einsparung von Endenergie zu erwarten ist, kommt es nicht entscheidend auf den tatsächlichen Energieverbrauch im Gebäude an. Vielmehr kann der Vermieter eine Mieterhöhung bereits dann verlangen, wenn zum Zeitpunkt der Abgabe der Mieterhöhungserklärung (ex ante) eine allein durch die bauliche Maßnahme verursachte, messbare und dauerhafte Einsparung von Endenergie zu erwarten war.

Nach dem Willen des Gesetzgebers sollen einerseits die Mieter vor überzogenen Mieterhöhungen geschützt werden. Andererseits müssen für die Vermieter Investitionen in energetische Maßnahmen wirtschaftlich sinnvoll und kalkulierbar bleiben. An einem solchen angemessenen Interessenausgleich fehlt es jedoch, wenn lediglich auf den tatsächlichen Verbrauch zur Bemessung der Einsparung von Endenergie abgestellt würde. Denn für den Vermieter besteht grundsätzlich keine Möglichkeit, das Nutzerverhalten der Mieter vor und nach der baulichen Maßnahme zu beeinflussen.

12. Größere Wohngebäude – Einhaltung der Abstandsflächen

Das bauplanungsrechtliche Gebot der Rücksichtnahme ist auch bei Wohnbauvorhaben gewahrt, die deutlich größer ausfallen und mehr Bewohnern dienen als das Einfamilienhaus auf dem Nachbargrundstück.

Weder eine vermeintlich erdrückende Wirkung noch angeblich unzumutbare Einsichtsmöglichkeiten führen in einem solchen Fall automatisch zu einer Verletzung nachbarlicher Rechte. Maßgeblich ist vielmehr, ob das Vorhaben die bauordnungsrechtlich vorgeschriebene Abstandsflächentiefe einhält. Diese dient gerade dem Schutz nachbarlicher Belange.

Wird der vorgeschriebene Abstand gewahrt oder sogar überschritten, liegt i. d. R. kein Verstoß gegen das Rücksichtnahmegebot vor – selbst dann nicht, wenn das neue Gebäude in seiner Dimension deutlich von der Nachbarbebauung abweicht.

13. Unterschrift des Notars nur auf Umschlag des Erbvertrags

In einem vom Hanseatischen Oberlandesgericht Bremen (OLG) entschiedenen Fall beantragte ein Witwer beim zuständigen Nachlassgericht die Erteilung eines Erbscheins, der ihn als alleinigen und unbeschränkten Erben ausweist. Zur Begründung legte er ein gemeinschaftliches Testament vor, das er und seine verstorbene Ehefrau im Jahr 2021 errichtet hatten. Darin hatten sich die Eheleute gegenseitig als Alleinerben eingesetzt.

Dem Antrag widersprachen jedoch die beiden gemeinsamen Töchter und verwiesen auf eine notarielle Vereinbarung aus dem Jahr 2012, da in dieser bereits Regelungen zur Erbfolge getroffen worden waren. Die Ehegatten hatten sich gegenseitig als Vorerben eingesetzt und die beiden Töchter als Nacherben bestimmt. Zugleich verzichteten diese darin ausdrücklich auf ihre Pflichtteilsansprüche.

Die Vereinbarung wurde vor einem Notar geschlossen – unter gleichzeitiger Anwesenheit und Mitwirkung beider Eheleute sowie ihrer Töchter. In der Urkunde war zudem ausdrücklich festgehalten, dass es sich bei den getroffenen Bestimmungen um vertragsmäßige Verfügungen handelt, also um eine erbvertragliche Regelung.

Die Richter des OLG kamen zu der Entscheidung, dass ein Erbvertrag auch dann als wirksam beurkundet gilt, wenn der Notar nicht direkt auf dem Vertrag unterschreibt, sondern seine Unterschrift lediglich auf dem verschlossenen Umschlag leistet, in dem sich das Dokument befindet.

14. Unfall – Mitverschulden bei überhöhter Geschwindigkeitscheitert

Eine schuldhafte Mitverursachung eines Unfalls liegt vor, wenn der Fahrer die zulässige Höchstgeschwindigkeit überschritten hat und der Unfall bei Einhaltung der erlaubten Geschwindigkeit entweder hätte vermieden werden können oder zumindest deutlich glimpflicher verlaufen wäre – etwa mit weniger schweren Folgen oder geringerer Kollision.

In einem Fall aus der Praxis war ein Motorradfahrer nachts auf regennasser Landstraße mindestens 85 km/h schnell unterwegs, obwohl lediglich 50 km/h erlaubt waren. Er kollidierte mit einem Pkw, der gerade links zur Tankstelle abbog. Der Pkw-Fahrer trug Mitschuld, da er seine Wartepflicht beim Linksabbiegen verletzte. Es ergab sich nun die Frage, ob die überhöhte Geschwindigkeit des Motorradfahrers mitursächlich für den Unfall war.

Das Oberlandesgericht Saarbrücken (OLG) stellte fest, dass der Motorradfahrer den Unfall durch den Geschwindigkeitsverstoß schuldhaft mitverursachte – selbst wenn der Pkw-Fahrer gegen seine Wartepflicht verstoßen hatte. Ein Sachverständiger führte aus, dass bei zulässiger Geschwindigkeit die Aufprallgeschwindigkeit nur etwa 20–25 % der tatsächlichen Kollision betragen hätte. Der Verstoß habe daher auch eine spürbare Auswirkung auf den Unfallverlauf gehabt. Das Mitverschulden des Motorradfahrers beurteilten die OLG-Richter mit 40 %.

15. Unfall – Mitverschulden bei überhöhter Geschwindigkeitscheitert

Das Nichttragen eines Fahrradhelms kann grundsätzlich ein Mitverschulden begründen – allerdings nur, wenn zum Unfallzeitpunkt nach allgemeiner Verkehrsauffassung das Tragen eines Helms zum eigenen Schutz als erforderlich angesehen wurde.

Ob eine solche allgemeine Überzeugung vorliegt, lässt sich u. a. anhand von Umfragen oder statistischen Erhebungen beurteilen. Für das Jahr 2022 war dies nicht der Fall. Nach einer repräsentativen Verkehrsbeobachtung der Bundesanstalt für Straßenwesen trugen innerorts lediglich 34 % der Fahrer herkömmlicher Fahrräder aller Altersgruppen einen Helm. Ein Mitverschulden wegen fehlender Helmnutzung war daher in einem vom Kammergericht Berlin entschiedenen Fall nicht anzunehmen.

Achtung:

Im Fall von Pedelecs und E-Bikes könnte ein Gericht bereits heute zu einer anderen Einschätzung gelangen. Denn mittlerweile nutzt die Mehrheit der Fahrer dieser Fahrzeugtypen einen Helm.

Bitte beachten Sie, dass dieses Informationsschreiben eine individuelle Beratung nicht ersetzen kann! Eventuelle Änderungen, die nach Ausarbeitung dieses Informationsschreibens erfolgen, werden erst in der nächsten Ausgabe berücksichtigt. Trotz sorgfältiger und gewissenhafter Bearbeitung aller Beiträge übernehmen wir keine Haftung für den Inhalt.