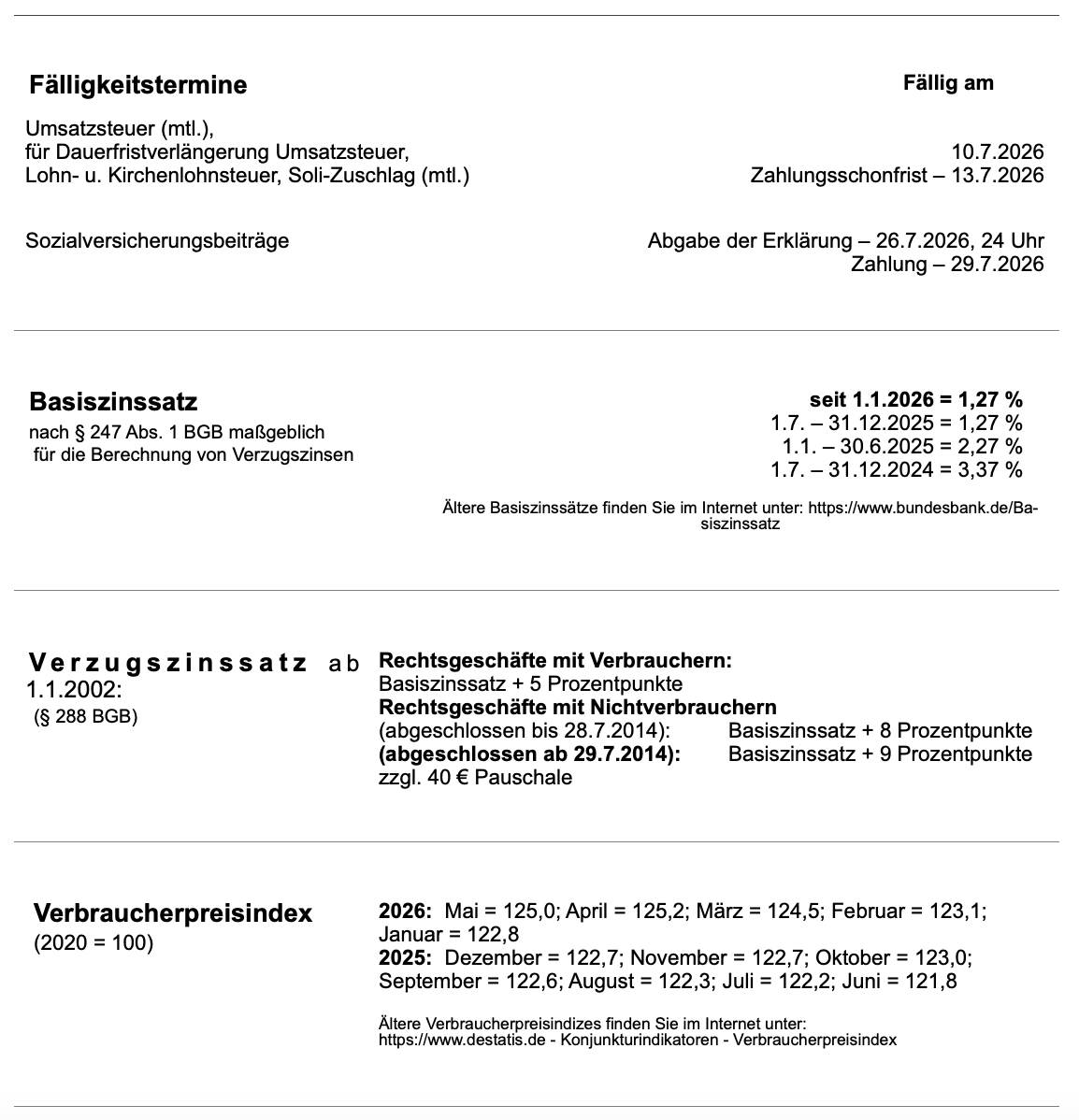

Mandantenbrief Juli 2026

Aktuelle Informationen aus dem Steuer-, Wirtschafts-, Arbeits- & Sozialrecht

- Referentenentwurf zum Jahressteuergesetz 2026 veröffentlicht

- Differenzkindergeld für in anderem Mitgliedstaat lebende Kinder

- Kassennachschau wegen Mängeln in der Kassenführung

- Neue Muster für Bescheinigungen der Steuerschuldnerschaft bei Bauleistungen und Gebäudereinigung sowie Ansässigkeit im Inland

- Grundsteuer-Bundesmodell – Verfassungsbeschwerde erhoben

- Landesgrundsteuergesetz Baden-Württemberg ist nicht verfassungswidrig

- Wegfall der 150-€-Zollfreigrenze

- Beweislastumkehr beim Verbrauchsgüterkauf

- Hitze am Arbeitsplatz

- Urlaub und Krankheit: Das gilt bei einer Krankschreibung

- Keine grundsätzliche Pflicht einer WEG zur Einholung von Vergleichsangeboten

- Zweitunfall bleibt für fiktive Abrechnung des Erstschadens ohne Bedeutung

- Alle Verkaufsstellen müssen Einweg-Vapes zurücknehmen

1. Referentenentwurf zum Jahressteuergesetz 2026 veröffentlicht

Das Bundesfinanzministerium (BMF) hat den Referentenentwurf zum Jahressteuergesetz 2026 (JStG 2026) veröffentlicht. Der Entwurf enthält zahlreiche Anpassungen aufgrund von EU-Recht, BFH- und EuGH-Rechtsprechung sowie Einzelmaßnahmen zum Bürokratieabbau, zur Digitalisierung und zur Missbrauchsbekämpfung.

Bislang erkennbare Schwerpunkte liegen in folgenden Bereichen:

- Optionale statt automatische umsatzsteuerliche Organschaft (gilt ab 2029).

- Grds. gesetzliche Kaufpreisaufteilung bei bebauten Grundstücken auf Grund und Boden einerseits sowie Gebäuden andererseits nach dem Verhältnis der Verkehrswerte. Eine abweichende Aufteilung kann bei Nachvollziehbarkeit vertraglich vereinbart werden. Anderenfalls soll eine Bewertung nach Sachverständigengutachten möglich sein (gilt ab Tag nach Verkündung).

- Kinderfreibetrag und Ausbildungsfreibetrag werden als Folge der Umsetzung einer EuGH-Entscheidung künftig für Kinder mit Wohnsitz in EU-/EWR-Staaten ungekürzt gewährt (gilt in allen offenen Fällen).

- Zwecks Klarstellung der BFH-Rechtsprechung wird für die Berechnung der steuerfreien Sonn-, Feiertags- und Nachtzuschläge künftig nur steuerpflichtiger laufender Arbeitslohn herangezogen (gilt ab 1.1.2027).

- Zum Zwecke der Quellensteuerentlastung wird die Freigrenze für Kleinhonorare von 250 € auf 500 € angehoben, die Freigrenze für das antragslose Freistellungsverfahren steigt von 10.000 € auf 100.000 € (gilt ab 1.1.2027).

- Anhebung des Zinssatzes der Vollverzinsung auf 3,6 % p.a. (ab 1.1.2027).

- Ausweitung der Digitalisierung und elektronischen Kommunikation mit der Finanzverwaltung (ab Tag nach der Verkündung).

- Erweiterte Prüfungs- und Datenzugriffsrechte der Finanzverwaltung (ab Tag nach der Verkündung).

- Anhebung der Forschungszulage von 15 Mio. € auf 25 Mio. € (rückwirkend ab 1.1.2026).

- Eine dauerhafte Zuordnung der ersten Tätigkeitsstätte im Inland wird von 48 Monate auf 24 Monate verkürzt (gilt ab 1.1.2027).

- Erweiterte Meldepflichten für die elektronische Lohnsteuerbescheinigung und Korrekturmöglichkeiten (gültig ab 1.1.2028).

- Die Fachverbände sind bis zum 12.6.2026 (nach Redaktionsschluss) aufgefordert, Stellungnahmen an das BMF abzugeben. Über das weitere Verfahren wird berichtet.

2. Differenzkindergeld für in anderem Mitgliedstaat lebende Kinder

Der Bundesfinanzhof (BFH) hat am 15.1.2026 entschieden, dass ein Anspruch auf deutsches Differenzkindergeld nicht besteht, wenn die Familie in einem anderen EU-Mitgliedstaat lebt, dort Familienleistungen erhält und der deutsche Kindergeldanspruch allein wegen inländischer Vermietungseinkünfte des Elternteils existiert und sich hieraus die unbeschränkte Steuerpflicht ergibt.

Differenzkindergeld wird aus der deutschen Familienkasse i. d. R. gezahlt, wenn ein Elternteil für ein Kind in einem anderen EU-Mitgliedstaat niedrigeres Kindergeld erhält als dies Eltern in Deutschland gezahlt wird. Allerdings besteht der Anspruch nur, wenn ein Elternteil in Deutschland aufgrund einer Beschäftigung oder selbstständigen Tätigkeit im Inland unbeschränkt steuerpflichtig ist.

Im entschiedenen Fall war die Klägerin mit ihren Kindern von Deutschland nach Ungarn gezogen und hatte in Deutschland danach weder einen Wohnsitz noch ihren gewöhnlichen Aufenthalt. In Ungarn bezog sie für ihre Kinder Familienleistungen, die niedriger waren als der Kindergeldanspruch in Deutschland. Sie ging in Deutschland jedoch keiner sozialversicherungspflichtigen Beschäftigung nach und erzielte auch keine Einkünfte aus selbstständiger Tätigkeit. Allerdings war sie aufgrund von Vermietungseinkünften in Deutschland gleichwohl unbeschränkt steuerpflichtig. Dies ist möglich, wenn ein Steuerpflichtiger einen entsprechenden Antrag stellt. Die Familienkasse hob die Kindergeldfestsetzung danach auf.

Hiergegen wendete sich die Klägerin. Sie wollte Differenzkindergeld beanspruchen und sah die Voraussetzungen aufgrund der inländischen Vermietungseinkünfte in Deutschland und unbeschränkter Steuerpflicht als gegeben an.

Sowohl das erstinstanzliche Finanzgericht als auch der BFH lehnten den Anspruch auf Differenzkindergeld jedoch ab, da dieses neben der unbeschränkten Steuerpflicht eine „Beschäftigung“ im Inland erfordere. Vermögenseinkünfte wie Vermietungseinkünfte stellen nach den gerichtlichen Entscheidungen jedoch keine „Beschäftigung“ im Sinne des Gesetzes dar. Hierfür ist die Ausübung einer sozialversicherungspflichtigen oder einer selbstständigen Tätigkeit im Inland erforderlich.

3. Kassennachschau wegen Mängeln in der Kassenführung

Das Finanzministerium Baden-Württemberg weist in einer Pressemitteilung vom 7.4.2026 darauf hin, dass im Rahmen mehrerer Aktionstage in bargeldintensiven Betrieben durch Testkäufe festgestellt wurde, dass es u. a. bei der Kassenführung zu Unregelmäßigkeiten gekommen sei. Derartige Aktionstage finden mit unterschiedlichen Schwerpunkten regelmäßig statt.

Den geprüften Betrieben fehlte es an der vorgeschriebenen Absicherung der elektronischen Kassensysteme, auch wurde die Belegausgabepflicht missachtet. Darüber hinaus gab es Hinweise auf illegale Beschäftigung und Schwarzarbeit.

Die Finanzverwaltung ist berechtigt, ohne Vorankündigung sog. Kassen-Nachschauen durchzuführen. Dabei erscheinen Betriebsprüfer in den Betrieben und kontrollieren die Kassensysteme sowie die Einhaltung der Belegausgabepflicht. Bei größeren Fehlern kann unmittelbar eine Betriebsprüfung eingeleitet werden. Ziel der Kassen-Nachschauen ist es, die vollständige Einnahmenerfassung sowie deren korrekte Versteuerung sicherzustellen. Betroffene, bei denen eine Kassen-Nachschau in eine Betriebsprüfung übergeleitet wird, was der Betriebsprüfer mitteilen muss, sollten unverzüglich telefonisch Kontakt zu ihrem Steuerberater aufnehmen.

4. Neue Muster für Bescheinigungen der Steuerschuldnerschaft bei Bauleistungen und Gebäudereinigung sowie Ansässigkeit im Inland

Das Bundesministerium der Finanzen (BMF) hat am 10.4.2026 mit einem neuen Schreiben das Muster über die Ansässigkeit im Inland aktualisiert. Das Muster aus dem BMF-Schreiben vom 5.11.2019 ist nicht mehr zu verwenden.

Üblicherweise stellt der die Leistung erbringende Unternehmer eine Rechnung mit ausgewiesener Umsatzsteuer aus und führt diese ab. Bei bestimmten Bau- und Gebäudedienstleistungen durch Subunternehmer, Lieferungen und Leistungen ausländischer Unternehmen, Edelmetallhandel sowie weitere im Umsatzsteuergesetz genannte Leistungen ist jedoch der Leistungsempfänger verpflichtet, die Umsatzsteuer zu berechnen und abzuführen. Der leistende Unternehmer weist als Rechnungssteller die Umsatzsteuer nicht aus, hat aber auf seine Steuerschuldnerschaft hinzuweisen, sog. Reverse-Charge-Verfahren.

Ist für einen Leistungsempfänger unklar, ob der leistende Unternehmer in Deutschland ansässig ist, schuldet der Leistungsempfänger nur dann die Umsatzsteuer nicht, wenn der Leistende eine aktuelle Bescheinigung des zuständigen Finanzamts nach amtlich vorgeschriebenem Muster vorlegt, aus der sich die Ansässigkeit im Inland ergibt.

Das neue Muster der Finanzverwaltung enthält einige redaktionelle Änderungen, den Wegfall des Feldes für das Dienstsiegel und den Hinweis, dass das Schreiben maschinell erstellt und ohne Unterschrift gültig ist. Die Gültigkeit der Bescheinigung beträgt höchstens ein Jahr. Sofern absehbar ist, dass die Ansässigkeit kürzer besteht, muss die Gültigkeit entsprechend befristet werden.

Mit weiterem Schreiben vom 10.4.2026 hat das BMF auch das Bescheinigungsmuster vom 6.12.2024 zur inländischen Unternehmerschaft über die Erbringung von Bau- und Gebäudereinigungsleistungen als Subunternehmer sowie den übrigen genannten Lieferungen und Leistungen ersetzt. Diese Bescheinigung hat eine Gültigkeit von höchstens 3 Jahren. Ab sofort dürfen auch hier nur noch die neuen Muster verwendet werden, die die gleichen Änderungen enthalten wie die Ansässigkeitsbescheinigung.

5. Grundsteuer-Bundesmodell – Verfassungsbeschwerde erhoben

Wir berichteten in den Februar- und Aprilausgaben 2026 über die Entscheidungen des Bundesfinanzhofs (BFH) vom 12.11.2025 zur Grundsteuer im Bundesmodell, welche der BFH für verfassungskonform erachtet.

Der Bund der Steuerzahler und der Verband Haus & Grund unterstützen die eingelegte Verfassungsbeschwerde beim Bundesverfassungsgericht zur Überprüfung der Verfassungsmäßigkeit des Grundsteuer-Bundesmodells. Die Aktenzeichen lauten 1 BvR 472/26 und 1 BvR 551/26. Gegen noch nicht rechtskräftige Bescheide kann unter Bezugnahme auf die Aktenzeichen das Ruhen des Verfahrens beantragt werden.

6.

Landesgrundsteuergesetz Baden-Württemberg ist nicht verfassungswidrig

Der Bundesfinanzhof (BFH) hat in zwei Verfahren mit Urteil vom 20.5.2026 entschieden, dass das Landesgrundsteuergesetz Baden-Württemberg zur Bewertung von Grundstücken für Zwecke der Berechnung der Grundsteuer ab dem 1.1.2025 nicht verfassungswidrig ist.

In einem Verfahren war Streitgegenstand die Bewertung eines Grundstückes mit Einfamilienhaus, in dem zweiten Verfahren die Bewertung mit einem Zweifamilienhaus. Baden-Württemberg hat ein modifiziertes Bodenwertmodell eingeführt, wonach lediglich die Fläche und der Bodenrichtwert für die Bewertung eines Grundstückes maßgeblich sind. Das Gebäude, die Bebauung, die Umgebung und besondere Umstände des Einzelfalls müssen nach der Entscheidung des BFH nicht zusätzlich in die Bewertung einfließen. Der Gesetzgeber sei berechtigt, pauschale Regelungen zur Bewältigung von Massenverfahren wie der Grundsteuer zu schaffen und habe auch einen Gestaltungsspielraum, der nicht überschritten sei.

Insbesondere, weil das Landesgesetz erlaubt, den Nachweis einer erheblichen Abweichung durch Gutachten zu erbringen und eine solche bereits ab günstigeren 30 % als erheblich gilt, im Bundesgesetz erst ab 40 %, gelte dies.

Die vollständigen Urteile liegen zum Redaktionsschluss noch nicht vor. Ob die Kläger Verfassungsbeschwerden erheben werden, ist noch nicht bekannt. Beim BFH sind weitere Verfahren gegen die Landesgrundsteuergesetze Hamburg, Hessen und Bayern anhängig. Die mündlichen Verhandlungen sind für November 2026 geplant.

7. Wegfall der 150-Euro-Zollfreigrenze

In den EU-Mitgliedstaaten wird im Rahmen einer Zollreform zum 1.7.2026 die Zollfreigrenze auch für sog. Kleinsendungen bei einem Warenwert bis zu 150 € für Sendungen aus Drittländern in die EU abgeschafft. Es wird vorübergehend eine Pauschalabgabe von 3 € je tariflicher Warengruppe pro Sendung eingeführt. Die Übergangsregelung ist zeitlich bis zum 30.6.2028 befristet. Ab 1.7.2028 wird die Nutzung einer EU-Zolldatenplattform eingeführt. Die Pauschale wird dann differenzierter berechnet.

Die EU-Zolldatenplattform soll sämtliche E-Commerce-Zolldaten zentral erfassen und einen vollständigen Überblick über die Warenbewegungen geben, insbesondere, um die künstliche Aufteilung von Bestellungen zum Zwecke der Zollersparnis zu unterbinden. Die Aufhebung der Zollbefreiung soll bestehende Wettbewerbsnachteile für europäische E-Commerce-Händler reduzieren, gleiche Wettbewerbsbedingungen zwischen dem Online-Handel und dem stationären Handel schaffen und auch eine Lenkungsfunktion im Hinblick auf den starken Anstieg der Direktimporte aus Drittländern über Online-Plattformen haben, insbesondere aus China.

Für gelegentliche private Geschenksendungen in oder aus dem Drittland von einer Privatperson an einen privaten Empfänger bis zu einem Warenwert von 45 € gilt, dass diese zollfrei sind, wenn die Sendung tatsächlich einen Geschenkinhalt hat und über den Versanddienstleister als zollfreie Geschenksendung angemeldet wird.

Die Regelungen zur Zollfreiheit bei Reisefreimengen aus dem Drittland bis zu 300 € bzw. 430 € bei Flug- und Seereisen werden von der Neuregelung nicht berührt.

Ab 1.11.2026 wird für Warensendungen außerdem eine zusätzliche Bearbeitungsgebühr eingeführt, deren Höhe die EU noch festlegen wird und sich voraussichtlich ebenfalls in einer Größenordnung von 2 – 3 € bewegen wird.

8. Beweislastumkehr beim Verbrauchsgüterkauf

Zeigt sich innerhalb eines Jahres nach der Übergabe der Ware ein Mangel, wird grundsätzlich vermutet, dass dieser bereits bei der Übergabe vorhanden war. In diesem Fall muss nicht der Käufer beweisen, dass die Ware von Anfang an mangelhaft war. Vielmehr ist es Sache des Verkäufers nachzuweisen, dass der Mangel erst später entstanden ist. Die Vermutung gilt nur dann nicht, wenn sie aufgrund der Art der Ware oder des konkreten Mangels offensichtlich nicht passt.

Der Bundesgerichtshof (BGH) hatte dazu in zwei Fällen zu entscheiden. In dem ersten Fall ging es um einen Fahrzeugbrand wenige Wochen nach dem Kauf eines Gebrauchtwagens und im zweiten um gefährliche Pendelschwingungen eines neu erworbenen Motorrollers. Die Vorinstanzen hatten die Klagen abgewiesen, weil die Käufer keinen Nachweis für einen bereits bei Übergabe vorhandenen Mangel erbringen konnten. Der BGH hob die Entscheidungen auf und verwies die Verfahren zur erneuten Verhandlung an die Berufungsgerichte zurück. Denn diese hatten die im Bürgerlichen Gesetzbuch zugunsten der Käufer vorgesehene Beweislastumkehr verkannt und zu Unrecht abgelehnt.

9. Hitze am Arbeitsplatz

Mit den sommerlichen Temperaturen rückt auch das Thema „Hitze am Arbeitsplatz“ verstärkt in den Fokus. Nach der Technischen Regel für Arbeitsstätten (ASR A3.5) sollte die Lufttemperatur in Arbeitsräumen grundsätzlich 26 °C nicht überschreiten. Wird dieser Wert aufgrund starker Sonneneinstrahlung überschritten, sind geeignete Maßnahmen zur Verringerung der Aufheizung zu ergreifen. Hierzu zählen insbesondere wirksame Beschattungseinrichtungen wie außenliegende Jalousien oder vergleichbare Sonnenschutzsysteme.

Steigt die Raumtemperatur auf über 30 °C, sind Maßnahmen zur Verringerung der Hitzebelastung erforderlich. Bei Temperaturen von mehr als 35 °C gelten Arbeitsräume ohne zusätzliche Schutzmaßnahmen – beispielsweise Luftduschen, Hitzepausen oder vergleichbare Vorkehrungen – grundsätzlich nicht mehr als geeignete Arbeitsräume.

Bei der Auswahl der Schutzmaßnahmen ist das sogenannte TOP-Prinzip zu beachten. Danach haben technische und organisatorische Maßnahmen Vorrang vor personenbezogenen Maßnahmen.

Technische Maßnahmen (vorrangig):

Vermeidung einer übermäßigen Aufheizung der Arbeitsräume durch einen gezielten Einsatz von Sonnenschutzeinrichtungen, etwa durch das Schließen von Jalousien auch außerhalb der Arbeitszeiten.

Optimierung der Lüftung zur Absenkung der Raumtemperaturen, beispielsweise durch eine nächtliche Auskühlung der Gebäude.

Verringerung zusätzlicher Wärmequellen durch einen bedarfsgerechten Betrieb elektrischer Geräte und anderer wärmeerzeugender Einrichtungen.

Organisatorische Maßnahmen:

Durchführung von Lüftungsmaßnahmen in den kühleren Morgenstunden.

Anpassung der Arbeitszeiten durch flexible Arbeitszeitmodelle, um Tätigkeiten in weniger belastende Tageszeiten zu verlagern.

Einführung zusätzlicher oder verlängerter Pausen sowie geeigneter Erholungs- und Abkühlungsphasen.

Reduzierung körperlich besonders belastender Arbeiten während Hitzeperioden.

Personenbezogene Maßnahmen (ergänzend):

Einsatz von Ventilatoren zur Verbesserung der Luftbewegung am Arbeitsplatz. Bereitstellung ausreichender und geeigneter Getränke zur Sicherstellung einer angemessenen Flüssigkeitszufuhr.

Anpassung der Bekleidungsregelungen sowie Bereitstellung geeigneter Arbeits- und Schutzkleidung für hohe Temperaturen.

Für Beschäftigte, die ihre Tätigkeit überwiegend im Freien ausüben, etwa auf Baustellen, in der Landwirtschaft, im Garten- und Landschaftsbau, reichen die für Innenräume vorgesehenen Maßnahmen häufig nicht aus. Mögliche Schutzmaßnahmen sind z. B.:

Einrichtung von Schattenbereichen oder anderen Möglichkeiten zum Schutz vor direkter Sonneneinstrahlung.

Zusätzliche und ausreichend lange Erholungs- und Trinkpausen.

Bereitstellung von ausreichend Trinkwasser oder anderen geeigneten Getränken.

Tragen von UV-schützender Kleidung sowie geeigneter Kopfbedeckungen.

Verwendung von Sonnenschutzmitteln mit ausreichendem Lichtschutzfaktor.

10. Urlaub und Krankheit: Das gilt bei einer Krankschreibung

Der Urlaub dient der Erholung. Umso ärgerlicher ist es, wenn man während der freien Tage oder bereits kurz vor Urlaubsbeginn erkrankt. Doch welche Auswirkungen hat eine Arbeitsunfähigkeit auf den Urlaubsanspruch? Und darf man trotz Krankschreibung verreisen? Die wichtigsten Regelungen im Überblick:

Krankheit während des Urlaubs: Erkrankt ein Arbeitnehmer während seines Urlaubs und ist dadurch arbeitsunfähig, werden die entsprechenden Urlaubstage nicht auf den Jahresurlaub angerechnet.

Das gilt jedoch nur, wenn die Arbeitsunfähigkeit (AU) durch ein ärztliches Attest nachgewiesen wird. Ferner führt nicht jede Erkrankung automatisch zur Arbeitsunfähigkeit. Entscheidend ist, ob die gesundheitlichen Beschwerden die Ausübung der konkreten beruflichen Tätigkeit verhindern.

Besonderheiten bei Erkrankungen im Ausland: Seit Einführung der elektronischen AU-Bescheinigung müssen Arbeitnehmer ihren Arbeitgeber nur noch über die AU informieren. Die Vorlage einer AU-Bescheinigung ist nicht mehr erforderlich, denn der Arbeitgeber ruft die benötigten Daten bei der Krankenkasse ab.

Für AU-Bescheinigungen aus dem Ausland gilt diese Regelung jedoch nicht. Nach dem Entgeltfortzahlungsgesetz muss ein Arbeitnehmer, der während eines Auslandsaufenthalts arbeitsunfähig wird, seinen Arbeitgeber unverzüglich über die Arbeitsunfähigkeit, deren voraussichtliche Dauer sowie seine Aufenthaltsadresse informieren. Die Mitteilung hat auf dem schnellstmöglichen Weg zu erfolgen, etwa telefonisch oder per E-Mail. Die dadurch entstehenden Übermittlungskosten trägt der Arbeitgeber. Nach der Rückkehr nach Deutschland müssen Arbeitnehmer sowohl den Arbeitgeber als auch die Krankenkasse unverzüglich über ihre Rückkehr informieren.

Verlorene Urlaubstage dürfen nicht eigenmächtig angehängt werden: Durch eine AU-Bescheinigung nachgewiesene Krankheitstage werden zwar nicht auf den Jahresurlaub angerechnet, dürfen aber nicht einfach an den genehmigten Urlaubszeitraum angehängt werden.

Sobald die Arbeitsunfähigkeit endet und der ursprünglich genehmigte Urlaub abgelaufen ist, besteht grundsätzlich die Pflicht zur Arbeitsaufnahme. Die wegen Krankheit ausgefallenen Urlaubstage sind zu einem späteren Zeitpunkt nachzugewähren.

Urlaub trotz bestehender Arbeitsunfähigkeit: Kommt es bereits vor Urlaubsbeginn zu einer Erkrankung, stellt sich häufig die Frage, ob eine geplante Reise dennoch angetreten werden darf. Grundsätzlich müssen arbeitsunfähige Beschäftigte alles unterlassen, was ihre Genesung verzögern oder gefährden könnte. Ob eine Reise zulässig ist, hängt daher von den Umständen des Einzelfalls ab.

Grundsätzlich ist eine Urlaubsreise nicht automatisch ausgeschlossen. Vielmehr kommt es darauf an, ob sie den Heilungsprozess beeinträchtigt oder möglicherweise sogar fördert. So kann beispielsweise ein Erholungsurlaub unter bestimmten Umständen der Genesung dienen. Um spätere Zweifel zu vermeiden ist es ratsam, sich ärztlich bestätigen zu lassen, dass die geplante Reise der Genesung nicht entgegensteht.

Auch wenn keine ausdrückliche Zustimmung des Arbeitgebers erforderlich ist, empfiehlt sich eine frühzeitige Abstimmung. Da Arbeitgeber regelmäßig keine Kenntnis von der konkreten Erkrankung haben, kann eine Urlaubsreise während einer Krankschreibung schnell Misstrauen auslösen. Ein offenes Gespräch hilft, Missverständnisse zu vermeiden und schafft Klarheit für beide Seiten.

11. Keine grundsätzliche Pflicht einer WEG zur Einholung von Vergleichsangeboten

Der Bundesgerichtshof (BGH) hat entschieden, dass Wohnungseigentümer vor der Beauftragung von Erhaltungsmaßnahmen nicht allgemein verpflichtet sind, mehrere Vergleichsangebote einzuholen. Damit hat der BGH der langjährigen gerichtlichen Praxis, Beschlüsse über Erhaltungsmaßnahmen allein wegen fehlender Vergleichsangebote für ungültig zu erklären, eine Absage erteilt. Ob eine entsprechende Beschlussfassung hinsichtlich der vorliegenden Informationen ordnungsmäßiger Verwaltung entspricht, hängt vielmehr von den Umständen des Einzelfalls ab; dazu enthält die Entscheidung nähere Vorgaben.

Eine Beschlussfassung über Erhaltungsmaßnahmen entspricht ordnungsmäßiger Verwaltung, wenn den Wohnungseigentümern ausreichend Informationen für eine sachgerechte Entscheidung vorliegen. Vergleichsangebote sind dabei nicht zwingend erforderlich. Insbesondere bei kleineren Maßnahmen können Eigentümer den angebotenen Preis selbst beurteilen, zudem hat der Verwalter die Pflicht, Angebote auf Eignung und Wirtschaftlichkeit zu prüfen.

Auch bei größeren Maßnahmen können andere Erkenntnisquellen, etwa die Beratung durch Architekten oder Sachverständige, genügen. Von weiteren Angeboten kann zudem wegen besonderer Dringlichkeit oder mangelnder Verfügbarkeit anderer Handwerker abgesehen werden.

Schließlich kann es gerechtfertigt sein, ein bereits bewährtes Unternehmen ohne Einholung weiterer Angebote zu beauftragen. Neben dem Preis dürfen die Eigentümer auch Zuverlässigkeit, Arbeitsqualität, Termintreue, Reaktionsgeschwindigkeit bei Mängeln sowie die bereits vorhandene Kenntnis der Anlage durch den Auftragnehmer berücksichtigen.

12. Zweitunfall bleibt für fiktive Abrechnung des Erstschadens ohne Bedeutung

In einem vom Bundesgerichtshof entschiedenen Fall wurde nach einem Unfall ein Schadensgutachten erstellt. Es bezifferte den Wiederbeschaffungswert eines Fahrzeugs auf 2.900 € und den Restwert auf 685 €. Der Schaden wurde zunächst teilweise mit 860 € reguliert. Nach Erstellung des Gutachtens erlitt das unreparierte Fahrzeug bei einem weiteren Verkehrsunfall zusätzliche Schäden. Ein weiteres Gutachten ermittelte daraufhin nur noch einen Wiederbeschaffungswert von 2.100 €. Für den zweiten Unfall wurden 1.900 € von dessen Haftpflichtversicherer gezahlt. Zudem wurde das Fahrzeug für 200 € an einen Restwertkäufer veräußert.

Die zuständige Versicherung für den Erstschaden lehnte nach einer Teilzahlung von 860 € weitere Leistungen ab. Zur Begründung führte sie an, dass die Geschädigte durch den Ausgleich des zweiten Schadens keinen finanziellen Vorteil erlangen dürfe. Sie dürfe also nicht besser stehen, als wenn die beiden Schadensereignisse nicht eingetreten wären. Die nach dem späteren Verkehrsunfall erhaltenen Zahlungen in Höhe von insgesamt 2.100 € waren daher im Wege des Vorteilsausgleichs auf den Schaden anzurechnen. Zusammen mit der bereits geleisteten Zahlung von 860 € hatte die Geschädigte damit einen Betrag erhalten, der den ursprünglich durch den Sachverständigen ermittelten Wiederbeschaffungswert des Fahrzeugs von 2.900 € übersteigt.

Der Schadensersatzanspruch aus dem Erstschaden bleibt unberührt, wenn das Fahrzeug später durch ein weiteres Ereignis erneut beschädigt wird, da das weitere Schicksal eines beschädigten Fahrzeugs bei der fiktiven Schadensabrechnung grundsätzlich unbeachtlich ist. Die für den Zweitschaden erhaltenen Zahlungen waren deshalb nicht auf den Schadensersatzanspruch aus dem ersten Schadensfall anzurechnen. Unerheblich ist dabei auch, ob die Geschädigte durch die zweite Regulierung wirtschaftlich bessergestellt wurde. Das weitere Schicksal des Fahrzeugs nach dem Erstschaden spielt bei dessen fiktiver Schadensabrechnung keine Rolle. Aufgrund von auffälligen Differenzen zwischen den in den Gutachten aufgeführten Werten verwies der BGH den Fall an das Berufungsgericht zurück.

13. Alle Verkaufsstellen müssen Einweg-Vapes zurücknehmen

Die Einweg-Vapes werden von vielen Verbrauchern nicht als Elektroaltgeräte wahrgenommen und daher fälschlicherweise über die Restmülltonne oder den Gelben Sack/Gelbe Tonne entsorgt.

Gelangen Einweg-Vapes in den Hausmüll können sie während der Sammlung oder in Sortieranlagen beschädigt werden. Wird ein Lithium-Ionen-Akku gequetscht oder beschädigt, kann er sich erhitzen und Feuer fangen. Bislang ist die Rückgabe bei kommunalen Wertstoff- und Recyclinghöfen, bei Sammelstellen für Elektroaltgeräte, in größeren Super- und Drogeriemärkten mit Rücknahmesystemen sowie in Elektronikfachmärkten möglich.

Ab 1.7.2026 muss generell jede Verkaufsstelle, die Einweg-Vapes verkauft, die ausgedienten Geräte kostenlos zurücknehmen. Das betrifft nicht nur Fachgeschäfte, sondern auch Kioske, Tankstellen und Tabakläden.

Wichtig: Die Rückgabe ist nicht an einen Neukauf gekoppelt. Verbraucher können alte Geräte unabhängig davon abgeben, wo sie ursprünglich gekauft wurden.

Bitte beachten Sie, dass dieses Informationsschreiben eine individuelle Beratung nicht ersetzen kann! Eventuelle Änderungen, die nach Ausarbeitung dieses Informationsschreibens erfolgen, werden erst in der nächsten Ausgabe berücksichtigt. Trotz sorgfältiger und gewissenhafter Bearbeitung aller Beiträge übernehmen wir keine Haftung für den Inhalt.